Tributário

Lei 15270/2025 Tributação

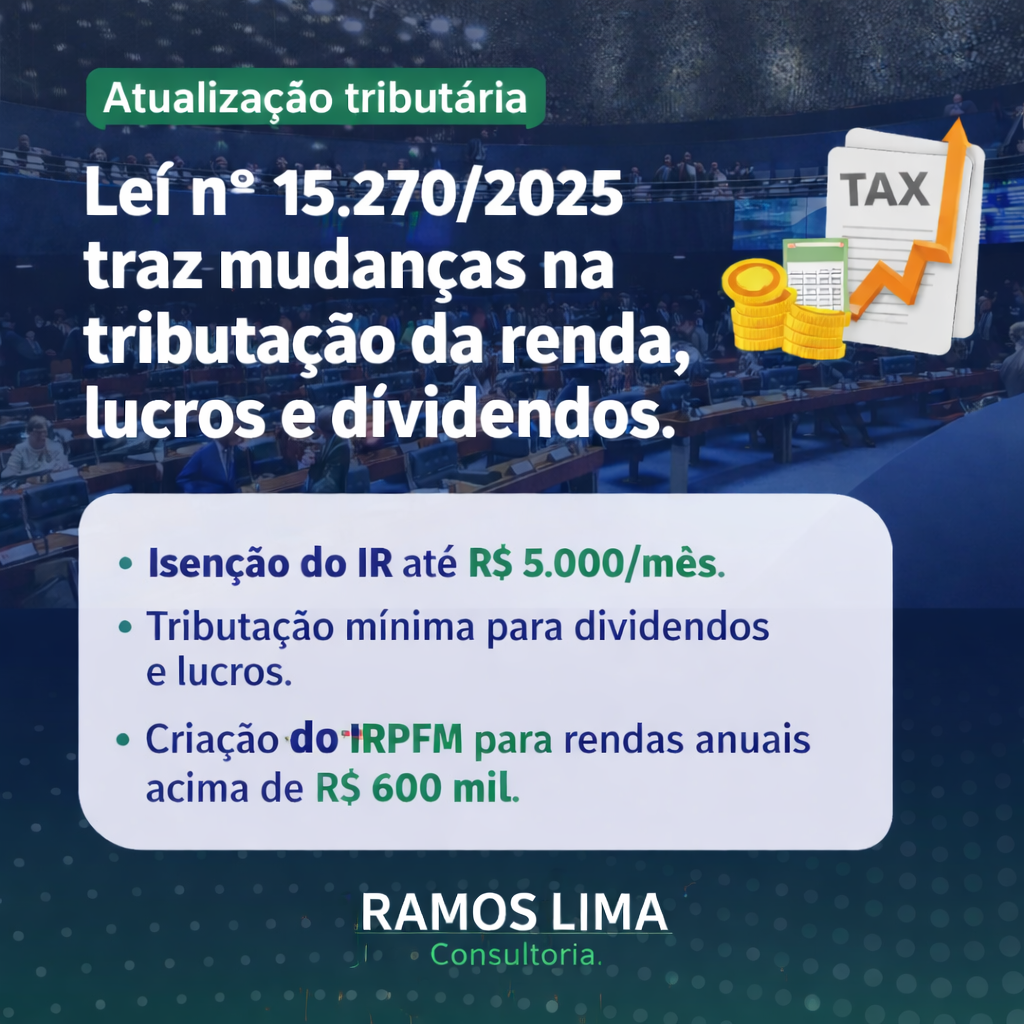

A Lei nº 15.270/2025 reforça a necessidade de uma análise integrada entre empresa e sócio. Planejamentos baseados apenas em “pró-labore baixo + dividendos altos” tendem a ser mais sensíveis ao IRPFM.

Leia mais

Atualizado